Raporlar/ Yatırımcı İlişkileri

Raporlar/ Yatırımcı İlişkileri

COP30’un Sigorta Gündemi

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi (UNFCCC) tarafından düzenlenen 30. Taraflar Konferansı (Conference of the Parties - COP30) 10-21 Kasım 2025 tarihleri arasında Brezilya’nın Belém kentinde gerçekleştirildi. “Amazon COP”u olarak adlandırılan COP30 boyunca ekosistem krizi ile mücadeleye yönelik finansman, temiz enerji teknolojilerindeki sıçrama ihtiyacı, ülkelerin ortak bir çaba için bir araya gelişini ifade eden çok taraflılık ve güncellenen ulusal katkı beyanları gibi konular tartışıldı.

COP30’da önceki COP’larda verilen taahhütleri uygulamaya geçirme vurgusu da sıkça gündeme gelirken, bu vurgu ile sigorta sektörünün de tartışmalarda dikkat çektiğini gözlemledik. Tartışmalarda sigortacılık uygulamaları afetler sonrası toparlanmaya sağladığı katkının yanı sıra yatırımcıların karşılaştığı belirsizlikleri güvenceye alma rolü ile öne çıktı. Ayrıca, sektörün ekosistem krizi ile mücadelede daha etkin hale gelmesi gerektiği de vurgulandı.

COP30’da önceki COP’larda verilen taahhütleri uygulamaya geçirme vurgusu da sıkça gündeme gelirken, bu vurgu ile sigorta sektörünün de tartışmalarda dikkat çektiğini gözlemledik. Tartışmalarda sigortacılık uygulamaları afetler sonrası toparlanmaya sağladığı katkının yanı sıra yatırımcıların karşılaştığı belirsizlikleri güvenceye alma rolü ile öne çıktı. Ayrıca, sektörün ekosistem krizi ile mücadelede daha etkin hale gelmesi gerektiği de vurgulandı.

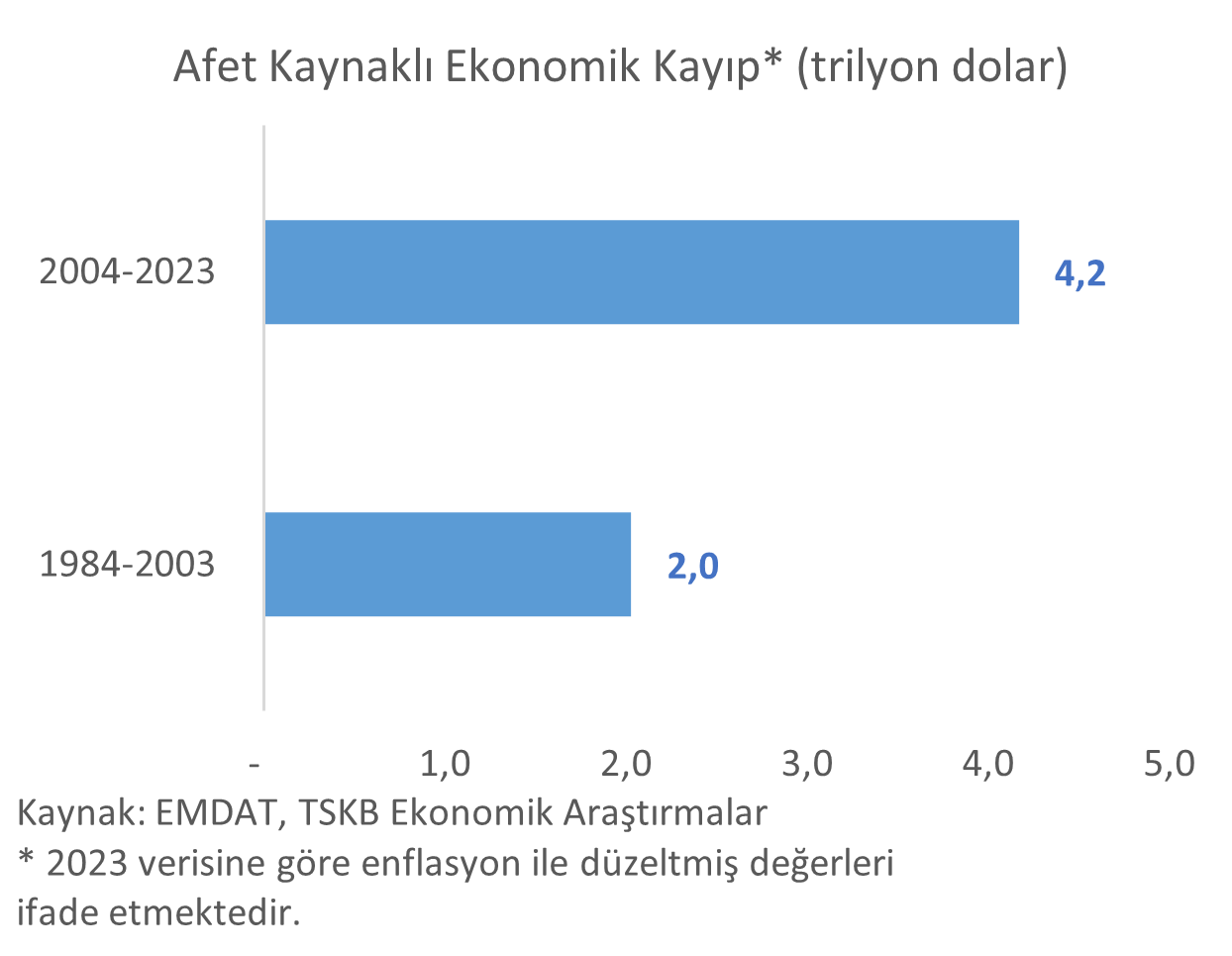

Ekosistem krizinin etkisini artırması sonucu sel, kuraklık, orman yangınları gibi afetler daha sık görülürken, afet kaynaklı ekonomik kayıpların 2004-2023 yılları arasında 1984-2003 dönemine göre %105,4 artış ile 4,2 trilyon dolara yükseldiği görülüyor. Artan ekonomik kayıplar ile sigorta sektörünün afetler sonrası oluşan finansal kayıpların telafisinde giderek daha fazla rol aldığını söyleyebiliriz.

COP30 tartışmalarında az gelişmiş ve gelişmekte olan ülkelerin ekosistem krizi sonucu daha fazla doğa ve biyoçeşitlilik kayıpları ile kayda değer ekonomik kayıplara uğradığı öne çıkan konulardan biriydi. Bunda iklim değişikliğinin daha yıkıcı sonuçlarının güney yarımkürede yaşanıyor olması kadar, bu ülkelerde sigorta koruma açığının gelişmiş ekonomilerden daha büyük olması da rol oynuyor. Bu noktada sigorta ürün ve hizmetlerinin tüm dünyada daha erişilebilir hale getirilmesinin önemli bir başlık haline geldiğini görüyoruz[1].

Sigorta sektörü, belirtilen rolünün yanında belirsizliklere karşı veri temelli modelleme, risk paylaşımı veya yenilikçi ürünler sunarak yatırımcıların kredi verilebilir projeler oluşturmasına da destek oluyor[2]. Yenilikçi ürünlere örnek olarak Zurich Insurance’ın Endonezyalı kahve üreticileri için oluşturduğu parametrik sigorta modeli verilebilir. Bu model ile uydu verileri kullanılarak düzensiz yağış ve kuraklık nedeniyle oluşan gelir kayıplarına karşı çiftçilerin korunması hedeflenirken, hava ölçümlerine göre otomatik olarak tetiklenen sistem ile yerinde değerlendirme gerekmeden hızlı bir şekilde ödeme sağlanıyor[3]. Sektörü bu yönü ile COP30’un bir diğer gündem maddesi olan doğa finansmanı ile de ilişkilendirebiliriz.

Doğa finansmanı, ekosistemi korumaya ve onarmaya odaklanan doğa temelli çözümlere ve sürdürülebilir değer zincirlerine odaklanıyor. BM Çevre Programı - Finans İnisiyatifi (UNEP FI), COP30 ardından, sigorta sektörü tarafından sağlanan doğaya dayalı sigorta, karma finansman, risk araçları ve adil geçiş uygulamalarının kullanıma hazır olduğunu belirtiyor[4]. Ancak kullanımın yaygınlaşabilmesi için sektörün doğayı ve geçiş planlarını iş modellerine entegre etmesi ve hükümetler, finans kuruluşları ve toplum arasında iş birliğine destek olması gerektiğine dikkat çekiliyor.

COP30’un sigorta gündemi sektörün ekosistem ve kalkınmaya yönelik tartışmalara dahil edilerek, bu tartışmaların merkezinde yer alacak şekilde konumlanmasının önemine işaret ediyor. Ayrıca, sektörün belirsizliklere karşı oynadığı rol ile iklim ve doğa finansmanının harekete geçirilmesine katkı sağlayabileceğini de görüyoruz. 2026 yılında COP31’in Türkiye ve Avustralya’nın iş birliği ile Antalya’da gerçekleştirilecek olması da Türkiye sigorta sektörünün ekosistem krizi ile mücadeledeki rolünün gündemde kalmaya devam edeceğine işaret ediyor.

Ezgi İPEK KOÇLU

TSKB Ekonomik Araştırmalar - Uzman

Aralık 2025

Anahtar Kelimeler: COP, İklim Finansmanı, Doğa Finansmanı, Risk Yönetimi

[1] WWF, 2025. https://wwf.panda.org/wwf_news/?14877466/Insurance-Protection-Gap-Policy-Brief

[2] WEF, 2025. https://www.weforum.org/stories/2025/12/climate-finance-can-insurance-help-unblock-it/?utm_source=linkedin&utm_medium=social&utm_campaign=acnc_2025

[3] WEF, 2025. https://reports.weforum.org/docs/WEF_Risk_to_Reward_2025.pdf

[4] UNEP, 2025. https://www.unepfi.org/industries/insurance/cop30/

- KVKK Aydınlatma Metni Çerez Politikası Sigortacılık Kanunu İstatistiki Veriler Vergi Uygulamaları Bilgilendirme Yönetmeliği Kurum Uyum Politikası

-

Yanlış Sigorta Uygulamaları Bilgilendirmesi

Bilgi Toplum Hizmetleri

Zorunlu Trafik Sigortası Prim Bilgilendirme

Hak Sahiplerince Aranmayan Paralar

Meblağ Sigortalarında

Hak Sahipliği Sorgulama

Hak Sahiplerince Aranmayan Paralar

Meblağ Sigortalarında

Hak Sahipliği Sorgulama

- Zorunlu Trafik Sigortası Teklif Al - Bireysel Zorunlu Trafik Sigortası Teklif Al - Ticari/Kurumsal Cayma Bildirim Formu Suistimal İhbarı Çerez Ayarları

© Copyright 2026 - Anadolu Anonim Türk Sigorta Şirketi